2022/08/17

売買取引の基本ルール1…競争売買について

PTS

今回は、株式の取引市場では、どのようなルールに基づいて売買が行われているか、歴史も踏まえて解説します。

二つの優先原則について

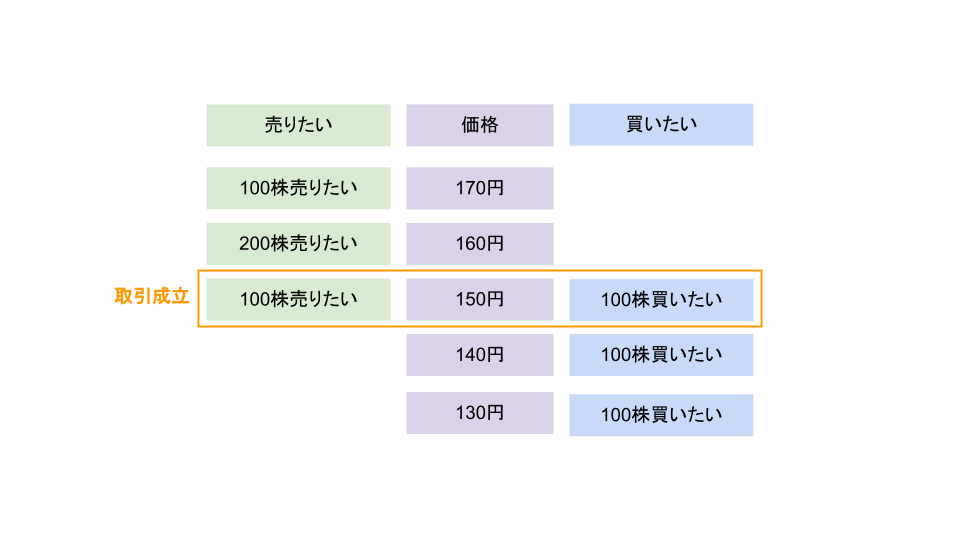

①価格優先の原則について

価格優先の原則とは「買う人は安く買いたい」「売る人は高く売りたい」という市場原理に基づいています。

そのため、売り注文については価格が最も低い注文から優先し、買い注文については価格が最も高い注文から優先するというものです。

②時間優先の原則について

時間優先の原則とは、同じ価格の注文については、先に出された注文が優先する、つまり、「早い者勝ち」というものです。

しかし、時間優先はあくまでも他者との相対的な比較なので、どの時点をもって「早いのか?」、「遅いのか?」を判定するのかは、意外と難しい問題です。

次項では、現代、昭和、戦前で時間優先の原則はどのように扱われていたか説明します。

現代の時間優先の原則

現代は売買取引全般がコンピューターで行われており、例えば、ODX PTSの売買取引システムの注文を受け付けるサーバーに到達した順をミリ秒単位まで記録して並べることができますので、揉め事は起きにくいです。

少し昔の時間優先の原則

コンピューターが取引の付け合わせに使われていなかった時代は、東京証券取引所の立会場で人手による売買が行われていました。注文を出す人(証券会社の“場立ち”と言いました)が口頭で、付け合わせを行う人(“才取会員”と言いました)に注文を伝えていましたので、時間優先の原則が結構あいまいなこともありました。(日本の株式取引では、最初にコンピューターが使われたのは、取引の清算・決済のところで、1955年にはシステム化が始まりました。その後、株価を配信する相場報道システムが1974年に稼働します。売買取引自体がシステム化されたのは、意外と遅くて1982年です。この時は、東証市場第2部銘柄だけのシステム化で、市場第1部銘柄については、立会場で人手による取引を基本として、一部システム化するというハイブリッド状態で1999年の立会場閉鎖まで続きました。その後は、株式の取引は全面的にシステムで行われています。)

戦前の時間優先の原則

さらに昔、戦前の株式取引では、取引が錯綜してしまうと記録も後付けになってしまうことや、注文記録を付けなかったこと、あるいは意図的に順番が変えられてしまうことなどがあったようです。

「時間優先の原則」は、太平洋戦争の一因ともなったとして戦後しばらく閉鎖させられていた証券取引所再開にあたって、GHQ(General Headquarters:連合国最高司令官総司令部)から要請された3条件の一つです。(他の2つは、「上場株式の売買は、取引所に集中させること」、「清算取引は行わないこと」です。この辺は、また機会を改めてお話しします。)

二つの売買方式について

競争売買には、「ザラバ方式」と「板寄せ方式」という2つの方式があります。

①ザラバ方式

ザラバ方式は、個別の売り注文と買い注文を価格優先・時間優先の原則に従って、連続的に付合せを行っていくものです(英語ではContinuous Trading)。

一つ一つの取引の約定価格は通常、変動することになります。

ODX PTSでの取引は、このザラバ方式ですし、東京証券取引所の始値と終値を付けるとき以外の時間帯の取引も原則ザラバ方式です。

ただし、厳密にはODX PTSでのザラバ方式と東京証券取引所のザラバ方式では、いくつか違いがあります。

東京証券取引所では成行注文(値段を指定しない注文)も可能ですが、ODX PTSでは必ず価格を指定して注文(指値注文)することが必要です。

また、東京証券取引所では気配制度といって価格の急激な変動を抑制する措置が取られていますが、ODX PTSにはそのような制度はありません。

②板寄せ方式

板寄せ方式は、東京証券取引所の始値や終値を決める時などに用いられている手法です。

板寄せ方式のやりかた

ある時点、例えば、始値を付けるときに、出されている注文を一旦、注文控え(板)に記録し、

①売りと買いの成行注文が全量執行される

②ある価格より低い価格の売り注文が全量執行される

③ある価格より高い買い注文が全量執行される

④ある価格の売り注文又は買い注文のいずれかが全量執行される

この4条件を満たした価格で付け合わせ(売買取引)を行うものです。

板寄せのルールは複雑で、ここでは説明しきれないため、後日別コラムとして掲載します。

板寄せ方式のメリット

時間を掛けて多くの注文を集めることで、できるだけ多くの投資判断が反映される公正な価格形成が行われることが、メリットと言われています。そのことは、日本では、東京証券取引所の終値(板寄せ方式で決まります)が、保有株式の評価価格になることや、以前は日本独特のものと言われた板寄せ方式が、今ではニューヨーク証券取引所(Opening Auction/Closing Auction)をはじめ海外でも導入されていることからも見て取れます。

板寄せ方式のデメリット

板寄せ方式のデメリットとしては、対当価格の残注文や始値形成時の注文受付時間中の注文など、時間優先の原則が必ずしも満たされないこと、即時に取引が行われないことによるマーケットリスクの発生、あるいは付け合わせのルールが若干複雑で初心者には馴染みにくいこと、などが挙げられます。

この辺のメリット、デメリットを上手く融合させるために、東京証券取引所など板寄せ→ザラバ→板寄せと繋ぐ形で取引を行っています。

ちなみに、我が国では、現時点では株式の取引において板寄せ方式は「高度な価格形成機能を有する」ということで金融商品取引所、即ち、東京証券取引所などの取引所にしかその採用は認められていません。